子供の教育費と住宅ローンの資金計画を考えよう!

"子どもの教育費"?資金計画で大切なこと

皆さんは、子どもに対して「こんな風に育ってほしい」という思いがありますよね。

なので「そのためにどんな風に育てていくべきか」を考えると思います。

そこで大切なのが「住居費」「老後資金」と並び、人生の三大支出とされる子どもの「教育費」。

「こんな風に育ってほしい」、そのための子どもの教育費はいったいどれくらいかかるのか?を知ることも、

資金計画を考える上で大切なことです。

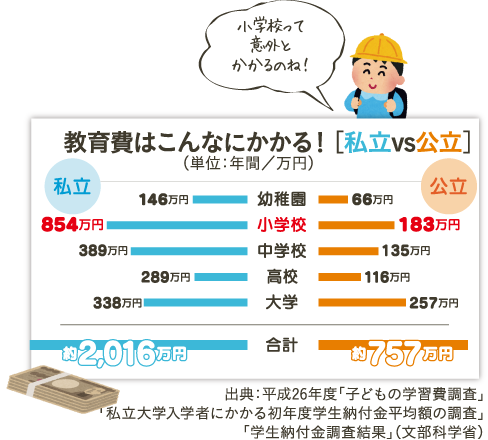

ステップ【1】子供の教育費はなんと1人当たり1,000万円!

幼稚園から大学まで、子ども1人にかかる教育費は1,000万円と言われていますが、その根拠となるのが、文部科学省が発表している下のデータです。

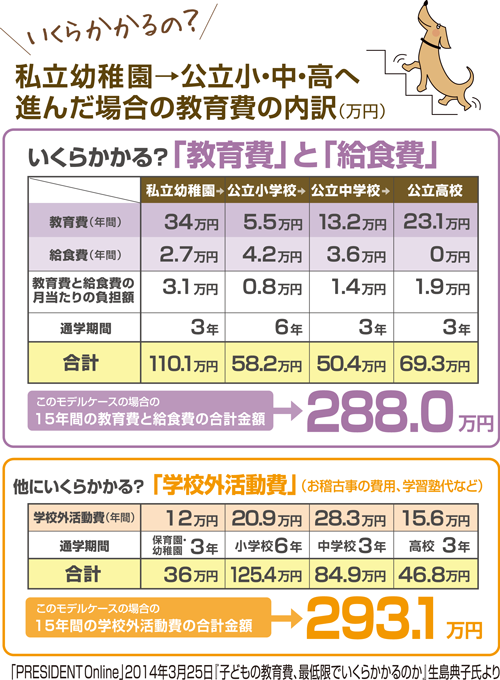

小学校から高校までの教育費には、「給食費」や「学校外活動費」が含まれます。大学は文科系の場合で、「入学金」「授業料」「施設設備費」が含まれますが、下宿代などの生活費は含まれません。

大学進学やお稽古事、学習塾の費用を除くと、幼稚園から高校まで全部公立なら学校教育費と給食費の合計は288万円に。

これだけなら意外と何とかなりそうな額ではないでしょうか。

でも、実は学校にかかる費用より多いのが、お稽古事や学習塾の費用。子どもの将来への期待や不安、可能性を伸ばしてあげたいなどと考えたら、できる限りのことをしてあげたくなるのが親心。

お稽古事や学習塾の費用は、かければかける程、際限なく金額が膨らみますが、子どもを想う気持ちにブレーキを掛けるのはなかなか難しいものです。

こう考えると、大学までオール公立で総額約750万円、オール私立だとなんと約2,000万円!「1人当たりの教育費1,000万円」は、決して大げさな数字ではないのです。

ステップ【2】まずは500万円を目安に、今から少しずつが吉!

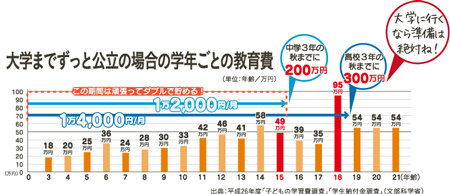

幼稚園から大学まで、毎年いくらずつかかるかを表したのがこちらのグラフです。2,000万円といっても、一度に必要なのではなく、子どもの成長とともに増えていくのが教育費です。

公立か私立か、どんな習い事をさせるかなどで金額は違ってきますが、一般的に最も教育費が増えるのは入学金などがかかる高校進学時と、大学受験の準備などで出費がかさむ高校3年から大学の間です。

この2度のピークに備えた貯蓄を住居費と並行して準備しておくことがポイントと言えます。

貯蓄の目安は、1人につき中学3年までに200万円、高校3年までに300万円の合計500万円。0歳から準備するなら、中学3年までは毎月約26,000円、以降高校3年までは約14,000円ずつ貯める計算です。

修学旅行で海外に行くなど高額な出費が考えられる場合は、別途追加の貯蓄が必要です。

ステップ【3】教育費の貯蓄分を残して住宅ローンを計画する

ピーク時の備えの他にも、習い事や保育料、給食費などの教育費がかかります。

これらの将来必要な教育費の貯蓄分と生活費を手取り収入から引いた額が、毎月のローン返済に充てられる額になります。

賃貸の家賃を毎月の返済額の目安にする人は多いのですが、家を建てた後は毎年固定資産税などもかかるので、その分も考慮して計画を立てましょう。

ステップ【4】『制度』を使って賢く貯めよう!

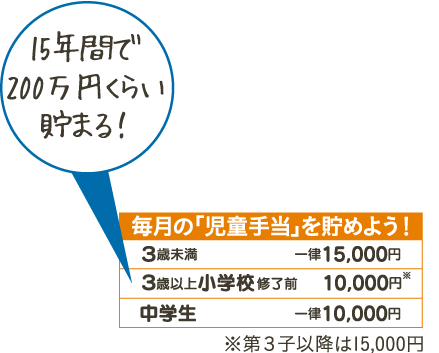

教育費の準備は大事だけど、貯蓄は苦手。そんな人は制度を利用して貯めるのがオススメ。

現在0歳から中学校修了までの子どもをもつ世帯には「児童手当」が支給されていますが、これをすべて貯めれば、中学3年の終わりには200万円近いお金が貯まる計算に。

これはちょうど、高校の入学準備に必要な貯蓄額に相当します。学資保険の保険料にして貯めれば、うっかり使ってしまうのも防げますね。

もう一つは、10年間還付される税金をまとめて教育資金にすること。今なら、住宅ローンを利用した場合、住宅ローン控除で、毎年末のローン残高の1%分のお金が納めた税金から戻ってきます。

給与所得者の場合でも、初年度は確定申告が必要ですが、次年度からは会社の年末調整で還付されるので、この分を忘れずに教育費専用に別口座を設けて移すようにすればさらに充実した教育費の準備ができますネ。

教育費は時間をかけて少しずつ準備できるので、きつくてもローン返済と両立させることは可能です。

まずは子どもの数や進路への希望、どの段階まで親が教育費を負担するかなど、夫婦で教育方針を話し合うことが大切です。そこから逆算して無理のない住宅ローンを計画すれば、幸せの家づくりも、ゆとりの子育ても両方手にいれられるはず。

まとめ「注文住宅の購入」と「教育費」、両立するには...?

子どもが幼稚園や小学校にあがることを機に、注文住宅購入を考える方も多く、両方を天秤にかけた時に子どもの成長とともに待ったなしでやってくる教育費を優先すべきと考えている方もいらっしゃいます。

「教育費にお金がかかるから、マイホームは無理...。住宅ローンで生活が苦しくなりそう...。将来分からないし...」といろいろと心配になりますよね。

将来どうなるか分からないからこそ早目の準備が正解。若い時から無理のないマネープランを始めれば、余裕が生まれやすくなり、注文住宅購入と教育費の両立、さらには老後資金の貯蓄の余裕も作れるかもしれません。